Đồng USD mạnh lên và ứng phó của Ngân hàng Trung ương

Đại dịch, chiến tranh, sự suy yếu của các nền kinh tế chủ chốt đã thúc đẩy USD hóa các quan hệ kinh tế quốc tế.

Ảnh hưởng tiêu cực của Đại dịch COVID-19 (Viêm phổi Vũ Hán), Chiến tranh Nga-Ukraine, sự suy yếu của nền kinh tế Trung Quốc do phong tỏa, sự già hóa của kinh tế Nhật Bản, sự rạn nứt trong khối kinh tế EU, … cộng hưởng với tốc độ phát triển mạnh mẽ của kinh tế số, của thương mại điện tử toàn cầu đã không ngừng tập trung sức mạnh cho đồng USD.

Tầm ảnh hưởng của đồng USD được ghi nhận trên mọi cấp độ quan hệ kinh tế từ quốc gia với quốc gia, doanh nghiệp với doanh nghiệp, cá nhân với cá nhân.

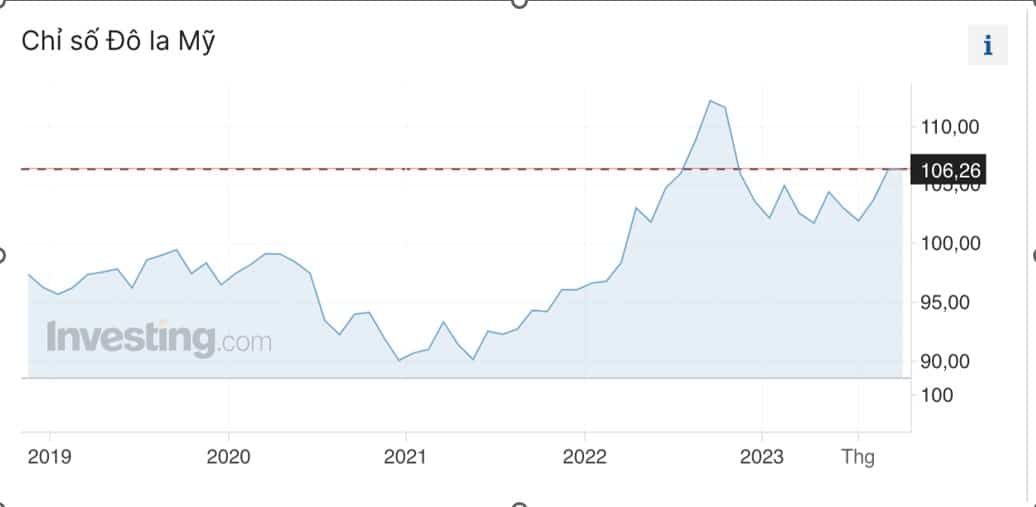

Sau 4 năm kể từ đại dịch COVID-19, Chỉ số USD Index đã tăng từ 96 lên 106 và đồng USD đã dần thay thế sự hiện diện của nhiều đồng tiền mạnh trong các giao dịch thương mại, tài chính toàn cầu.

Theo chiều ngược lại, đồng EUR, đồng Yên Nhật rớt giá thê thảm so với USD. Đồng Nhân dân tệ càng ngày càng thu hẹp theo các quan hệ song phương của Trung Quốc, đặc biệt qua 3 năm phong tỏa.

(Nguồn Investing.com)

FED đang thức tỉnh sự lớn mạnh của USD trên bản đồ kinh tế thế giới

Bối cảnh Fed tăng lãi suất bắt đầu từ đầu năm 2022, khi tác động từ xung đột Nga – Ukraine đã khiến giá năng lượng thế giới tăng mạnh. Giá năng lượng thế giới tăng đã truyền dẫn đến đà tăng của lạm phát tại Mỹ.

Đỉnh điểm vào đầu năm 2023, lạm phát của Mỹ tăng lên mức 6,6%, cao gấp hơn 3 lần mức lạm phát mục tiêu của FED.

Kể từ tháng 3/2022, Fed đã thực hiện 11 phiên điều hành lãi suất với mục tiêu đưa lạm phát về dưới 2%. Hiện nay mức lãi suất của Fed đã tăng từ 0 – 0.25% lên mức 5,25%-5,5% và dự kiến sẽ duy trì đến hết quý 2/2024.

Mức lãi suất cao của Fed làm đảo lộn cả nước Mỹ, một nền kinh tế được thiết lập trên cơ sở lãi suất thấp hàng chục năm nay. Chi phí các khoản vay tăng vọt, đặc biệt là chi phí thẻ tín dụng, chi phí mua nhà.

Người dân thắt chặt chi tiêu, khiến cầu hàng hóa giảm sút, tác động tới những nhà xuất khẩu vào Mỹ. Nhưng tác động khủng khiếp nhất của Fed và lợi suất trái phiếu Mỹ là tác động trực tiếp tới dòng vốn đầu tư trên phạm vi toàn cầu. Nguồn vốn rút khỏi thị trường chứng khoán, khỏi các đồng tiền khác để đặt cửa vào đồng USD.

Từ cuối tháng 8, đồng USD liên tục tăng giá đã khiến giới trader đổ xô đầu cơ USD. Giới đầu cơ cho rằng khả năng cao Fed tăng hoặc giữ nguyên lãi suất đến hết giữa năm 2024 sẽ khiến đồng USD tiếp tục tăng giá.

Trong khi thị trường cổ phiếu, trái phiếu tiềm ẩn nhiều rủi ro thì lợi suất trái phiếu chính phủ Mỹ cao đang hút dòng tiền các nơi chảy về đây.

Dữ liệu giao dịch hợp đồng tương lai và hợp đồng quyền chọn đều cho thấy nhà đầu tư kỳ vọng xu hướng tăng giá của USD sẽ tiếp tục. Cho tới cuối ngày 03/10, các trader đã tăng vị thế mua đối với đồng USD lên mức cao nhất kể từ tháng 6/2023, theo dữ liệu Ủy ban Giao dịch Hợp đồng tương lai Hàng hóa (CFTC).

Thực tế đồng USD tăng giá cũng đang âm thầm trợ lực cho Chính phủ, các định chế tài chính Mỹ, các tập đoàn của Mỹ hưởng lợi từ vị thế đồng USD mạnh, phổ biến toàn cầu. Đây cũng là động lực để đa số các thành viên Fed nhất trí duy trì chính sách lãi suất cao trong một thời gian dài.

Dòng tiền rút khỏi các quỹ và chứng khoán Việt Nam

Khung cảnh tại Việt Nam cũng không mấy khả quan. Trong riêng tháng 9, các quỹ ETF bị rút ròng 2.082 tỷ đồng khỏi thị trường chứng khoán Việt Nam, trong đó các ETF ngoại bị rút 881,5 tỷ đồng, các ETF nội bị rút 1.200 tỷ đồng.

Trước đó, các quỹ ETFs đầu tư vào cổ phiếu Việt Nam ghi nhận rút ròng gần 4.500 tỷ đồng trong tháng 8/2023 và đây là giá trị rút ròng mạnh nhất theo tháng trong hơn 2 năm trở lại đây.

Cũng trong tháng 9, giá trị bán ròng của khối ngoại đạt 3.580 tỷ đồng. Xu hướng dòng tiền bị rút ra khỏi các quỹ ETFs đầu tư vào cổ phiếu để chuyển sang các quỹ trái phiếu trở nên phổ biến hơn khi lợi suất trái phiếu Mỹ liên tiếp chạm đỉnh thời gian gần đây.

Hành động của Ngân hàng Trung ương

Để giành giật dòng vốn, Chính phủ các nước đang không ngừng tăng lợi suất trái phiếu. Tại Đức, lợi suất cao nhất kể từ cuộc khủng hoảng nợ ở Khu vực sử dụng đồng euro vào năm 2011. Ở Nhật Bản, với lãi suất vẫn âm, lợi suất cũng quay lại mức của năm 2013.

Ở Việt Nam, nhằm ngăn dòng tiền chảy vào đầu cơ tỷ giá, từ ngày 21/9, Ngân hàng Nhà nước Việt Nam đã kích hoạt lại nghiệp vụ phát hành tín phiếu. Trong 9 phiên giao dịch liên tiếp, NHNN Việt Nam đã đấu thầu 110.600 tỷ đồng tín phiếu kỳ hạn 28 ngày, qua đó hút khỏi hệ thống ngân hàng lượng VND tương ứng.

Trên thị trường liên ngân hàng, lãi suất USD tăng nhẹ lên mức qua đêm, 1 tháng, 6 tháng tương ứng 5,03%/năm, 5,07%/năm và 5,91%/năm.

Hoàng Mai

Xem thêm

Từ khóa COVID-19 kinh tế thế giới ngân hàng trung ương đồng USD