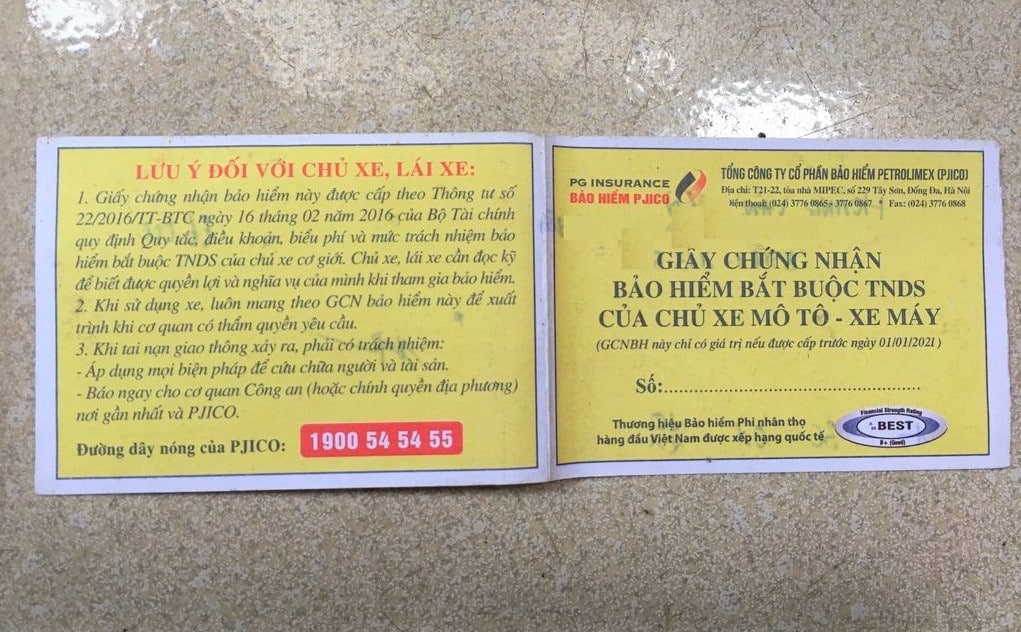

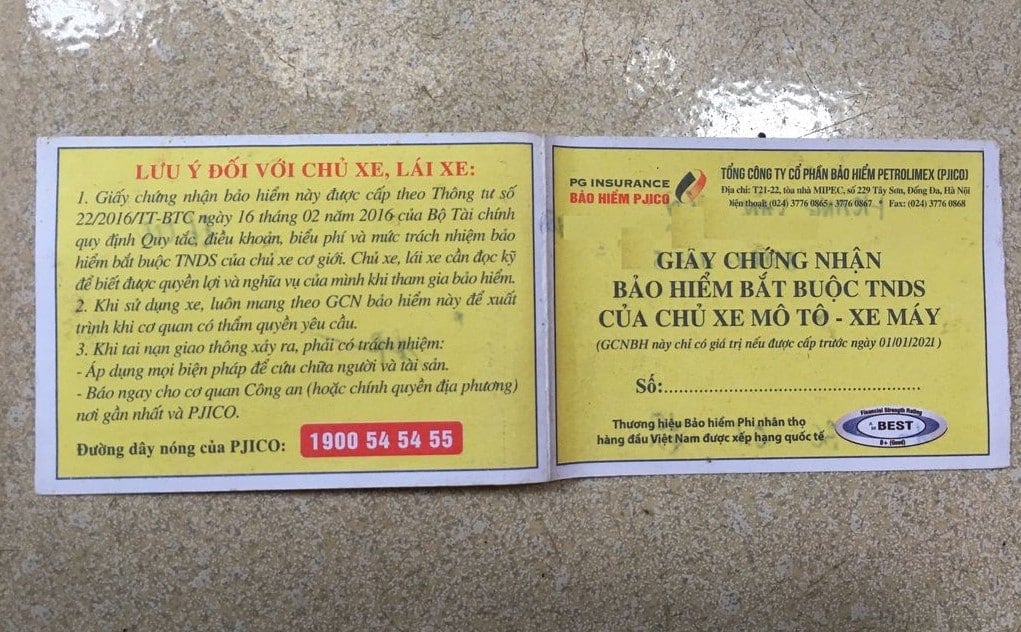

Tỷ lệ chi trả thấp, thiếu hiệu quả, VCCI đề nghị bỏ bảo hiểm bắt buộc xe máy

Với tỷ lệ chi trả và lợi ích đối với cộng đồng của bảo hiểm xe máy còn thấp, đồng thời Nhà nước bắt buộc người dân mua giấy tờ này để đi đường là hình thức can thiệp quyền tự do thỏa thuận của người dân và doanh nghiệp. Do đó, Liên đoàn Thương mại và Công nghiệp (VCCI) đề nghị thu hẹp phạm vi chủ thể có nghĩa vụ bắt buộc mua bảo hiểm trách nhiệm xe cơ giới, theo hướng loại trừ trường hợp xe máy.

Theo VCCI, bảo hiểm bắt buộc với xe máy không mang lại nhiều lợi ích cho xã hội khi tỷ lệ chi trả quá thấp. Cụ thể, vào năm 2019, tỷ lệ này là 6%, tương đương với 45 tỷ đồng chi trả trên tổng 765 tỷ đồng phí bảo hiểm.

Bên cạnh đó, VCCI cho biết bảo hiểm bắt buộc là sự can thiệp bằng quyền lực hành chính của Nhà nước vào quyền tự do thoả thuận của người dân và doanh nghiệp – một trong những quyền dân sự được bảo vệ. Ở trường hợp này, người dân đi xe máy bị bắt buộc mang theo loại giấy tờ này khi lưu thông trên đường.

VCCI cho biết chính sách này đã tồn tại hơn 30 năm, trải qua 4 lần sửa đổi, 8 lượt văn bản quy định chi tiết, dù vậy đã bộc lộ nhiều bất cập nhưng chưa được khắc phục.

Theo Hiến pháp và Luật Dân sự, quyền này chỉ có thể bị hạn chế trong trường hợp cần thiết vì lý do quốc phòng, an ninh quốc gia, trật tự, an toàn xã hội, đạo đức xã hội, sức khoẻ cộng đồng. Như vậy, để hạn chế quyền này, cơ quan nhà nước phải chứng minh được rằng lợi ích công cộng thu được từ việc hạn chế quyền vượt xa chi phí phải bỏ ra.

Thời gian qua, việc thực hiện một số loại bảo hiểm bắt buộc được cho là mang lại lợi ích xã hội, trừ bảo hiểm trách nhiệm dân sự của chủ xe máy.

VCCI nhận định bảo hiểm trách nhiệm dân sự của chủ xe máy lại không chứng minh được là mang lại nhiều lợi ích xã hội.

Mang ra so sánh, VCCI cho biết tỷ lệ chi trả 6% của bảo hiểm bắt buộc với xe máy thấp hơn rất nhiều loại bảo hiểm khác như: tỷ lệ chi trả của bảo hiểm trách nhiệm dân sự của ôtô là khoảng 33%, bảo hiểm cháy nổ là 31%,…

Với số tiền 45 tỷ đồng, rất khó có thể thuyết phục rằng lợi ích mang lại từ khoản tiền bồi thường này lớn hơn chi phí xã hội phải bỏ ra là 765 tỷ đồng (năm 2019). Như vậy, nhìn về mặt tổng lợi ích cho xã hội, bảo hiểm bắt buộc với xe máy không bảo đảm nguyên tắc lợi ích lớn hơn chi phí.

Ngoài ra, VCCI cũng đề nghị cơ quan soạn thảo bổ sung trách nhiệm của Bộ Tài chính trong việc công khai thông tin, dữ liệu về bảo hiểm bắt buộc trách nhiệm xe cơ giới. Các dữ liệu được công khai bao gồm: Các số liệu về doanh thu bảo hiểm và số liệu về chất lượng giải quyết bồi thường, bao gồm số liệu tổng hợp và số loại đã phân theo loại phương tiện và theo doanh nghiệp.

Trước đó, vào tháng 7/2022, cử tri một số tỉnh Đắk Lắk, Bà Rịa – Vũng Tàu… gửi tới Chính phủ đề xuất chuyển hình thức bắt buộc mua bảo hiểm xe máy sang hình thức tự nguyện để đảm bảo quyền lợi người dân.

Trả lời cử tri Hà Nội vào tháng 9/2020, Bộ GTVT thừa nhận trong quá trình thực thi còn đang bộc lộ một số bất cập cho người tham gia mua bảo hiểm như: các doanh nghiệp bảo hiểm không tư vấn, cung cấp đầy đủ thông tin về hợp đồng bảo hiểm, điều khoản, biểu phí, mức trách nhiệm, quyền và nghĩa vụ của chủ xe cơ giới để từ đó người mua hiểu rõ quyền lợi, trách nhiệm cũng như những việc cần làm để được chi trả bồi thường khi tai nạn xảy ra.

Thậm chí, ngay cả khi chủ phương tiện đã tham gia bảo hiểm thì quy trình, thủ tục đề nghị bảo hiểm chi trả còn rườm rà khiến người dân gặp nhiều khó khăn trong quá trình đề nghị thanh toán chi trả bảo hiểm.

Theo số liệu từ Hiệp hội Bảo hiểm Việt Nam (IAV), tính đến 30/6/2022, doanh thu bảo hiểm trách nhiệm dân sự chủ xe cơ giới nói chung đạt 2.356 tỷ đồng, tăng 11,8% so với cùng kỳ năm 2021 và chiếm tỷ trọng 7% tổng doanh thu phí toàn thị trường; bồi thường đạt 346 tỷ đồng, tỷ lệ bồi thường 14,7%.

Trong đó, doanh thu từ bảo hiểm trách nhiệm dân sự chủ xe mô tô (thường gọi tắt là bảo hiểm bắt buộc xe máy) đạt hơn 545,4 tỷ đồng, tăng 13,1% so với cùng kỳ năm trước. Số tiền bồi thường của bảo hiểm bắt buộc xe máy là hơn 11,8 tỷ đồng, tỷ lệ bồi thường 2,2%.

Theo Bộ Tài chính, Nghị định số 03 quy định rõ trách nhiệm cung cấp hồ sơ bồi thường bảo hiểm của các bên, thời hạn thanh toán bồi thường. Trong trường hợp tai nạn không gây tử vong, các bên không cần thu thập tài liệu từ cơ quan công an, doanh nghiệp chỉ cần lập biên bản giám định xác định nguyên nhân và mức độ thiệt hại trước khi tiến hành chi trả bồi thường với sự thống nhất của bên mua bảo hiểm. Trong phạm vi mức trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm phải bồi thường cho người được bảo hiểm số tiền mà người này đã bồi thường hoặc sẽ phải bồi thường cho người bị thiệt hại. Thời gian doanh nghiệp bảo hiểm phải tạm ứng bồi thường là trong vòng 3 ngày làm việc kể từ ngày nhận được thông báo của bên mua bảo hiểm, người được bảo hiểm về vụ tai nạn. Mức tạm ứng từ 10-70% mức trách nhiệm bảo hiểm theo quy định. |

Tuấn Minh

Xem thêm

Từ khóa VCCI Dòng sự kiện bảo hiểm xe máy Liên đoàn Thương mại và Công nghiệp

![[VIDEO] Đàn cá heo hơn 100 con dạo chơi ở biển Phú Yên](https://trithucvn.co/wp-content/uploads/2024/04/ca-heo-160x106.jpg)