Nhiều nghi vấn xung quanh vụ việc dư nợ thẻ tín dụng lên tới 8,8 tỷ đồng

- Nguyên Hương

- •

Bên cạnh nghi vấn thẻ tín dụng bị mở khống để rút tiền, nhiều người sốc khi biết sự thật tính lãi của thẻ tín dụng, sốc hơn nữa khi quy trình phát hành thẻ, quản lý thẻ tín dụng của các ngân hàng. Có nhiều luật pháp bao trùm bảo vệ người tiêu dùng đã không được nhắc đến trong quan hệ thẻ tín dụng.

Ảnh minh họa (Trithucvn)

Ảnh minh họa (Trithucvn)

Ký một tờ giấy yêu cầu phát hành thẻ, nhận nợ 8,8 tỷ đồng

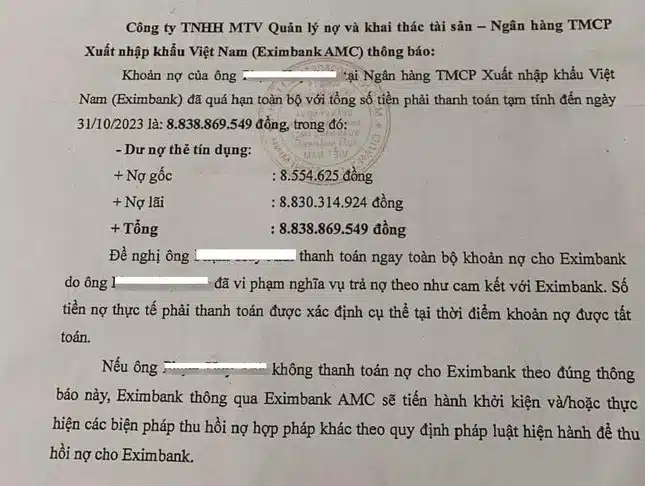

Sự việc gây xôn xao dư luận tại Quảng Ninh thời gian qua khi các trang mạng xã hội lan truyền bản thông báo của Công ty TNHH MTV Quản lý nợ và khai thác tài sản – Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank AMC) tới khách hàng có tên P.H.A (Địa chỉ tại phường Cẩm Tây, TP Cẩm Phả, Quảng Ninh) với số tiền nợ hơn 8,8 tỷ đồng.

Theo nội dung được cung cấp bởi Eximbank, khách hàng P.H.A . đã mở thẻ MasterCard tại Eximbank Chi nhánh Quảng Ninh vào ngày 23/3/2013 với hạn mức là 10 triệu đồng và đã có 2 giao dịch thanh toán vào ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14/9/2013, khoản nợ trên thẻ đã chuyển thành nợ xấu, và thời gian quá hạn phát sinh đến thời điểm thông báo đã gần 11 năm.

Văn bản đòi nợ của Eximbank gửi cho ông P.H.A (Ảnh cafef.vn)

Văn bản đòi nợ của Eximbank gửi cho ông P.H.A (Ảnh cafef.vn)

Eximbank nhấn mạnh rằng, mặc dù đã thực hiện nhiều biện pháp thông báo và làm việc trực tiếp với khách hàng, ông P.H.A vẫn chưa đưa ra phương án xử lý nợ. Về công văn nhắc nợ đang lan truyền trên mạng xã hội, Eximbank khẳng định rằng, việc phát thông báo nghĩa vụ nợ cho khách hàng là một hoạt động nghiệp vụ thông thường trong quá trình xử lý và thu hồi nợ. Đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng.

Trao đổi với báo chí, anh P.H.A (người có tên trong “công văn nhắc nợ quá hạn” được gửi từ Eximbank) cho biết, qua một người bạn nên anh nhờ một nam nhân viên (không nhớ danh tính) Ngân hàng Eximbank Chi nhánh Quảng Ninh làm thẻ tín dụng.

Lúc này, nam nhân viên ngân hàng yêu cầu anh ký trước vào hợp đồng mở thẻ và nhận thẻ. Sau đó, người này đưa cho anh một chiếc thẻ thường với lý do thẻ tín dụng đang gặp trục trặc.

Vì nghĩ không làm được nên anh P.H.A không để ý tới nữa. Năm 2016, anh có nhu cầu vay vốn ngân hàng thì được thông báo bản thân có nợ xấu tại Ngân hàng Eximbank Chi nhánh Quảng Ninh.

Anh P.H.A tới Ngân hàng Eximbank Chi nhánh Quảng Ninh để hỏi thì được ngân hàng này thông báo phải chịu trách nhiệm với chiếc thẻ tín dụng đã mở trước đó.

Sau khi được ngân hàng sao kê chi tiết, nội dung thể hiện thẻ tín dụng của anh đã từng vay tiền để mua một chiếc điện thoại với giá hơn 9 triệu đồng. Theo anh P.H.A, chữ ký trong sao kê không giống chữ ký của mình trong hồ sơ mở thẻ. Hơn nữa, trong sao kê ngân hàng, có 2 lần đã trả lãi trong vòng 2 tháng, việc này anh P.H.A khẳng định là không biết.

Có hay không việc mở khống thẻ cho khách hàng? Eximbank đã thực hiện đúng trách nhiệm của ngân hàng phát hành thẻ chưa?

Trao đổi với PV Tiền Phong , một lãnh đạo Ngân hàng Nhà nước (NHNN) cho biết, các ngân hàng có quyền tự chủ trong hoạt động kinh doanh, Ngân hàng Nhà nước không quản lý việc này. Vấn đề của sự việc nằm ở cách tính lãi, Eximbank không phải ngân hàng đầu tiên xảy ra tình huống này, đã có trường hợp ngân hàng khác khởi kiện khách hàng.

“Trong hợp đồng phát hành thẻ tín dụng đã ghi rất rõ lãi suất, nhưng vấn đề là làm sao dư nợ gốc, lãi lên tới 8,8 tỷ đồng? Vậy thì cần hiểu rõ rằng, thẻ tín dụng tiêu trước, trả sau 45 ngày không tính lãi, nếu thanh toán toàn bộ thì không nói, nhưng nếu chỉ trả ở mức tối thiểu, lãi đã là 18-25%/năm, rất cao. Đến hạn không thanh toán, cả khoản vay sẽ bị lãi suất quá hạn, gấp 1,5 lần mức thông thường. Lãi mẹ đẻ lãi con trong suốt 11 năm”, vị lãnh đạo NHNN nói.

Ảnh minh họa: Ngân hàng Eximbank

Cũng theo vị này, với trường hợp khách hàng P.H.A chia sẻ không nhận được thẻ tín dụng, không sử dụng thẻ mà vẫn phát sinh dư nợ, cần cơ quan công an vào cuộc điều tra, có hay không việc phát hành thẻ khống. Thanh tra NHNN chi nhánh Quảng Ninh đã yêu cầu Eximbank chi nhánh Quảng Ninh có văn bản báo cáo về sự việc.

Với vai trò của NHNN, vị đại diện cho biết, nếu sự việc tranh chấp dân sự này được đưa ra toà và toà án yêu cầu NHNN xác nhận cách tính lãi của ngân hàng đúng hay sai, thì cơ quan này sẽ trả lời. Còn lại, việc tham gia vào tranh chấp dân sự không đúng thẩm quyền NHNN.

Trước sự việc xảy ra tại Eximbank, lãnh đạo NHNN cũng lưu ý người dùng thẻ tín dụng đọc kỹ lãi suất, cách tính lãi ghi trong hợp đồng phát hành thẻ, mà chính chủ thẻ đã ký. “Không phải ai cũng đủ điều kiện phát hành thẻ tín dụng , được ngân hàng kiểm tra đảm bảo năng lực tiêu trước trả sau. Thẻ tín dụng không xấu, có nhiều lợi ích, miễn lãi tới 45 ngày, nhưng khách hàng cần tìm hiểu kỹ khi sử dụng, tránh phát sinh nợ xấu”, vị này nhấn mạnh.

Luật pháp đang bảo vệ người dân như thế nào trong quan hệ thẻ tín dụng?

Trao đổi với Trithucvn, một thẩm phán trong lĩnh vực kinh tế cho biết Tòa án kinh tế đã xử nhiều vụ việc liên quan tới tín dụng ngân hàng và đã có những án lệ.

Quan hệ pháp luật về thẻ tín dụng cũng không chỉ dựa vào văn bản cam kết người mở thẻ và ngân hàng. Trước hết đây là quan hệ dân sự, nó phải được thể hiện bởi sự thuận tình, ý chí rõ ràng thống nhất từ hai phía. Các quy định trên văn bản cam kết muốn có hiệu lực cũng phải trong khuôn khổ pháp luật cho phép và hai bên thực thi trên thực tế.

Trong giới luật sư cũng đặt ra nhiều câu hỏi cho vụ việc.

Liệu quan hệ dân sự giữa Eximbank và anh P.H.A đã hình thành chưa khi anh P.H.A còn chưa nhận thức được mình có tấm thẻ tín dụng? Vụ việc này đã được anh P.H.A thông báo tới ngân hàng, tại sao ngân hàng không kiểm tra, xử lý và tiếp tục đơn phương tính lãi, đòi khách hàng?

Thẻ tín dụng thường có thời hạn, hết thời hạn thì quan hệ tín dụng thẻ sẽ không còn hiệu lực. Các nhân viên ngân hàng sẽ phải trao đổi với khách hàng để gia hạn thẻ. Vậy trong suốt 11 năm liên tục, thẻ mang tên anh P.H.A đã được gia hạn và đóng phí như thế nào? Nếu không có quan hệ tín dụng thẻ được ký kết thì Ngân hàng dựa trên cơ sở gì để tính lãi theo hợp đồng thẻ tín dụng.

Lãi chậm trả sau khi chấm dứt hợp đồng thẻ được tính trên gốc hay được tính lãi chồng lãi?

Nếu do nhân viên Eximbank mở khống thẻ của khách hàng thì trách nhiệm pháp lý của Eximbank trong vụ việc sẽ như thế nào?

Sự thiếu vắng hàng rào pháp lý bảo vệ người tiêu dùng hiện nay đang khiến người dân “sốc” và hoang mang với thẻ tín dụng.

Như vị lãnh đạo NHNN đã nói, Thẻ tín dụng không xấu, có nhiều lợi ích, nhưng khách hàng cần tìm hiểu kỹ khi sử dụng, tránh phát sinh nợ xấu. Tuy nhiên câu chuyện thực tế cũng lộ ra những khe hở của quy trình phát hành, quản lý thẻ tín dụng của các ngân hàng và sự thờ ơ, lãnh cảm của cơ quan quản lý trong việc bảo vệ người tiêu dùng.

Thực tế, trong thời gian qua, để chạy KPI, các ngân hàng đã chào mời khách hàng mở thẻ tín dụng bằng nhiều chiêu thức. Khi mở thẻ cũng không giải thích rõ trách nhiệm pháp lý hai bên, hợp đồng mẫu đưa vào nhiều điều khoản bất lợi cho khách hàng, nhiều điều khoản “auto – tự động” thực thi sau thời gian ở thẻ. Đặc biệt, nhiều người dân thu nhập thấp cũng được mời chào mở thẻ tín dụng trong “vô thức”.

Ảnh minh họa (Trithucvn)

Chị Yến Nhung cho biết chị mở thẻ tín dụng tại Ngân hàng Axx không giao dịch gì trong hai năm, cũng không thấy có tin nhắn nhưng đến lúc đóng thẻ thì phải nộp phí tin nhắn trong suốt hai năm.

Anh Tuấn Lê cho biết tình huống của người bạn giao dịch bị lộ thông tin đánh cắp 26 triệu đồng. Anh này đã làm đơn yêu cầu Vxx tra soát từ năm 2018, trong đơn có ghi rõ giao dịch, họ tên, email, điện thoại của kẻ đánh cắp thông tin. Tuy nhiên nhân viên Ngân hàng tiếp nhận nhưng quên không xử lý dẫn đến việc đến cuối năm 2023 ngân hàng này vẫn yêu cầu khách hàng thanh toán khoản tiền bị đánh cắp này.

Nguyên Hương (t/h)

Xem thêm

Từ khóa Eximbank thẻ tín dụng vay 8 triệu nợ 8 tỷ